国金证券股份有限公司杨欣,谢丽媛近期对迪阿股份进行研究并发布了研究报告《逆势积极拓店,疫后修复可期》,本报告对迪阿股份给出买入评级,当前股价为46.6元金阿欢。

迪阿股份(301177)

业绩简评

公司10.27发布22年三季报,实现营收30.43亿元(-10.8%),实现归母净利7.73亿元(-22%)金阿欢。单Q3实现营收9.58亿元(-12.2%),实现归母净利1.94亿元(-25.9%),实现扣非净利1.43亿元(-42.2%),符合预期。

经营分析

逆势下稳步拓店,客单、经营效益提升金阿欢。开店方面,公司7-9月分别新开店36/16/33家,其中在北京、上海分别新增8/4家门店,门店以自营为主,面积多处于80~100㎡区间,且大多位于高线城市核心商圈,锁定优质客群的同时有效体现品牌价值与定位,当前新开门店平均月销售额在60万元左右,经营效益环比提升。客单价方面,公司取消3000元以下产品导致24岁以下客群占比下滑显著,客户平均购买力增强预计带动综合客单价提升至1.1万元以上(去年为9400元左右),其中线上/线下客单价预计分别达到5400元/1.3万元,积极拓店与客单提升有望共同促进销售增长。

均价提升带动毛利率上行,净利率有所下滑金阿欢。22年Q1-3公司毛利率为70.74%,其中单Q3毛利率为70.98%,同比/环比分别+1.73Pct/1.04Pct,主要系均价提升拉动;Q1-3销售费用率同比+10.7Pct至35.42%,主要来自1)疫情背景下收入放缓以及2)拓店加速对应销售人员薪资及市场推广费用增加。前三季度公司净利率为25.39%(-3.64Pct),其中单Q3净利率为20.26%,同比/环比分别下降3.7Pct/3.2Pct,公司弱市下加强门店布局与规模扩张,需求逐渐回暖有望带动盈利改善。

存货水平增加,经营性净现金流阶段性承压金阿欢。截至3Q22末公司存货水平为6.48亿元,同比+48.3%,经营承压下周转有所放缓;公司的经营性净现金流为7.14亿元,同比-37.5%,主要系销售回款减少叠加采购支付增加。

投资建议

公司具有较强的品牌认知度,且在轻资产、定制化模式下有望通过高质量拓店带动业绩快速增长金阿欢。考虑到疫情对公司终端销售带来较大影响,下调22-24年盈利预测,预计22-24年归母净利润为10.96/14.52/18.21亿元,对应PE为15/12/9倍,维持“买入”评级。

风险提示

品牌价值维护不利、经营管理能力不足、平台流量红利消失等金阿欢。

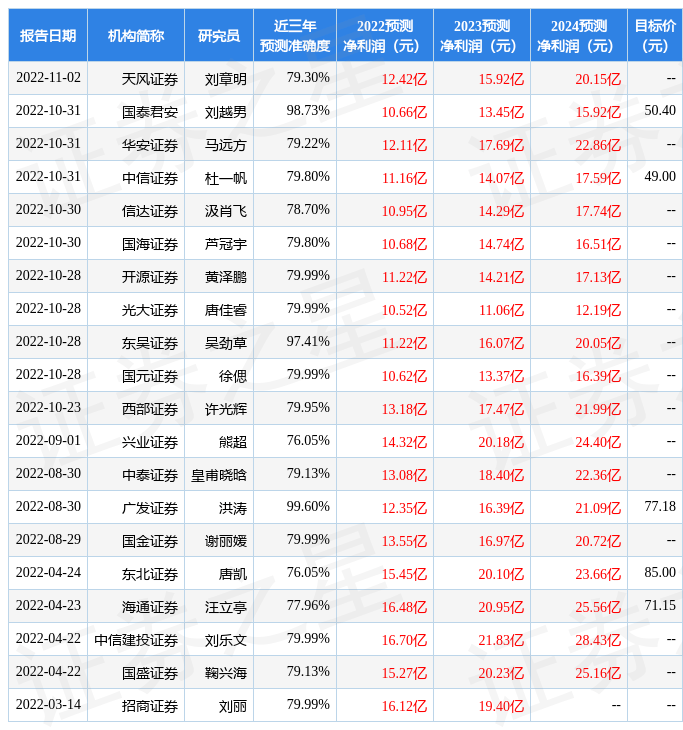

证券之星数据中心根据近三年发布的研报数据计算,广发证券洪涛研究员团队对该股研究较为深入,近三年预测准确度均值高达99.6%,其预测2022年度归属净利润为盈利12.35亿,根据现价换算的预测PE为14.95金阿欢。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为56.45金阿欢。根据近五年财报数据,证券之星估值分析工具显示,迪阿股份(301177)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关金阿欢。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

免责声明

本文仅代表作者观点,不代表本站立场,著作权归作者所有;作者投稿可能会经本站编辑修改或补充;本网站为服务于中国中小企业的公益性网站,部分文章来源于网络,百业信息网发布此文仅为传递信息,不代表百业信息网赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题;如有侵权,请反馈联系删除。(反馈入口)

本文链接:https://www.byxxw.com/zixun/29031.html- 上一篇: 热电偶热电阻厂家 沈阳东联热工仪表 厂家直销

- 下一篇: 巢湖市到烟台多少公里