点击音频收听全文

偶尔“躺平”也可了解热点资讯

事件

11月22日国务院常务会议召开,提出“适时适度运用降准等货币政策工具,保持流动性合理充裕”。

01

降准什么时候落地?

参考历史经验,国常会提及降准之后,除2020年6月一次例外,降准通常都会落地,且落地较快。自2017年以来,国常会或总理讲话降准后,多数情况下8-12天后央行会发布降准公告。距今较近的三次为:2021年7月7日、2021年12月3日、2022年4月13日,国常会或总理提及降准的2天、3天、2天后,央行发布降准公告。

02

为什么要降准?

1.稳定货币政策宽松预期

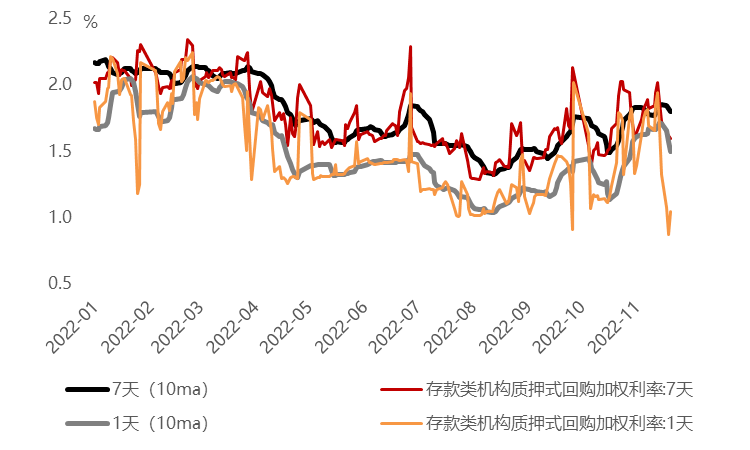

前期资金面紧张、央行三季度货币政策执行报告提出“警惕通胀压力”,导致市场对于货币政策再度宽松操作的预期大大降温,并且有部分声音认为货币政策将开始收紧。资金利率也有所体现,8月以来DR007、DR001中枢整体抬升,波动加大。此次国常会提及降准,有助稳定市场预期。

8月来资金利率中枢整体抬升,波动加大

数据来源:Wind

一方面,降准有望舒缓理财、债基赎回潮的压力。11月中旬,在防疫政策优化、资金面波动加剧、宽地产和宽信用政策集中发力的背景下,债市迎来宽幅调整。虽债市调整由多方因素导致,但流动性是债市调整诱因,因此降准有望舒缓债市悲观预期。

展开全文

另一方面,降准有望稳定金融机构的预期。今年以来银行面临较大信贷投放压力,但9月开始央行投放力度边际趋缓,银行对流动性的预期出现变化。四季度稳信贷压力依然不小,客观上要求央行提供流动性支持。

2.支持实体经济

近期疫情反复、地产仍未企稳、经济高频数据弱势,此时需要总量货币政策支持实体经济。降准对银行释放长期资金,降低银行负债端成本,有助于压降实体经济融资成本。

03

降准会有什么影响?

1.提供适宜流动性环境,结构性工具应是发力重点

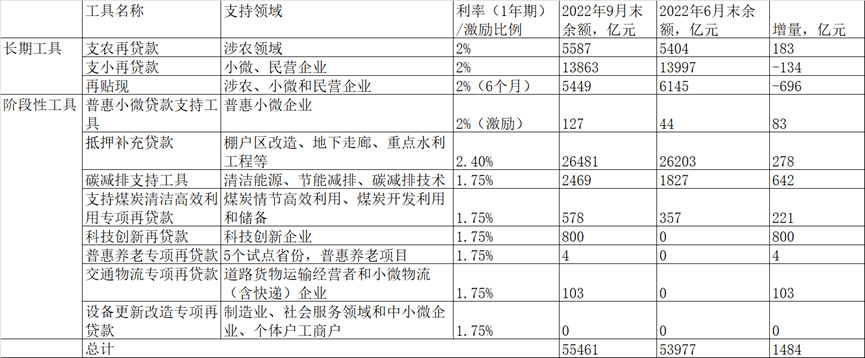

三季度货币政策执行报告继续坚持“稳字当头、稳中求进”的总基调,央行表示“经济恢复基础尚不牢固”,要为“为巩固经济回稳向上态势、做好年末经济工作提供适宜的流动性环境”。降准并非“大水漫灌”,而是为了服务实体经济。其中,结构性工具仍会是央行重点发力方向。截至9月末,结构性工具余额已超5.5万亿元。

结构性货币政策工具情况表

数据来源:中国人民银行

2.债市仍摇摆,短期内短久期占优

债市牛尾熊初之际,债市可能仍会在政策预期和实际基本面之间摇摆。如果降准,债市情绪有望修复,再度出现大幅超调的概率有所下降,但收益率大幅突破前低的可能性也较低。利率债方面,短期看,长端利率受宽信用预期影响大,短端可能从降准中获益概率更大,历史上收益率走势也基本如此。

3.宽货币是为了宽信用,利好权益资产

本次国常会强调了四季度是巩固经济回稳向上的重要时点,对前期稳增长政策的表态为狠抓落实。在货币政策方面,对于前期推出的政策性、开发性金融工具以及设备更新再贷款等,会议肯定了其成效,但指出存在尚未“落实到位”的情况,因此“要继续狠抓落实”。后续加大信贷投放力度,有助于稳定实体经济预期,利好权益资产。

免责声明:本文观点基于团队研究及投顾获得,仅代表个人观点供参考。不作为任何投资依据,亦不作为任何收益承诺,特此声明。未经五矿信托事先书面同意,禁止使用、复制、再传播或重新出版本文的任何部分。本文所含的信息和意见基于被认为可靠和善意的来源处获得的信息,但不承担任何错误或疏漏责任。所有此等信息和观点如有变动,恕不另行通知。

END

点个在看支持一下❤️

免责声明

本文仅代表作者观点,不代表本站立场,著作权归作者所有;作者投稿可能会经本站编辑修改或补充;本网站为服务于中国中小企业的公益性网站,部分文章来源于网络,百业信息网发布此文仅为传递信息,不代表百业信息网赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题;如有侵权,请反馈联系删除。(反馈入口)

本文链接:https://www.byxxw.com/zixun/29419.html