阿里、腾讯学会「算账」

文|沈嵩男

编辑|斯问

11月16、17日,腾讯、阿里巴巴两大互联网企业,先后发布截至2022年9月30日的三个月业绩公告。作为各自所在行业的领先者,两家企业的季度业绩既能反映各自的经营情况,一定程度上,也是中国互联网行业在当下的写照。

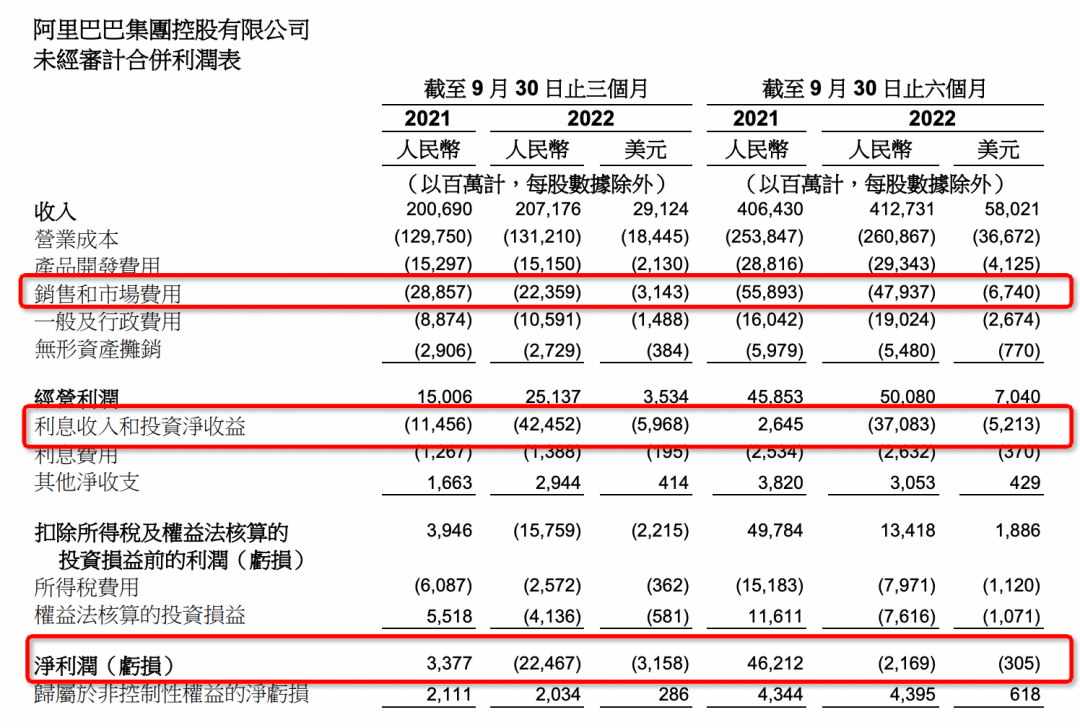

9月份季度,阿里收入为人民币2071.76亿元,同比增长3%;经调整EBITA(指剔除利息收入、利息费用、所得税费用、权益法核算的投资损益等并不反映核心经营业绩的事项后的净利润)同比增长29%,达到人民币361.64亿元;

至于舆论盛传的阿里单季净利润爆亏224.67亿元,主要与净利润统计口径下,计提的“利息收入和投资净收益”一项的亏损有关,该项亏损达424.52亿元,主要是阿里持有的上市公司股权投资的市场价格下降。在全球股市承压的这一年里,每家公司或多或少都面临着股权投资大幅减值的非经常性损益,而剔除这些事项将更真实地反映公司在主营业务上的表现。

展开全文

计提的利息收入和投资净收益

大力削减的销售和市场费用,点击查看大图

本季度腾讯营收1401亿元,第三季度调整后净利润323亿元,同比增长2%。两家企业营收、净利润在疫情的前两年普遍实现了高两位数增长,但近年增速又下滑至个位数乃至负增长。此前,腾讯净利润已环比连降四季,本季财报,两家企业业绩得到修复,也扭转了近几个季度以来增收不增利的整体情况。

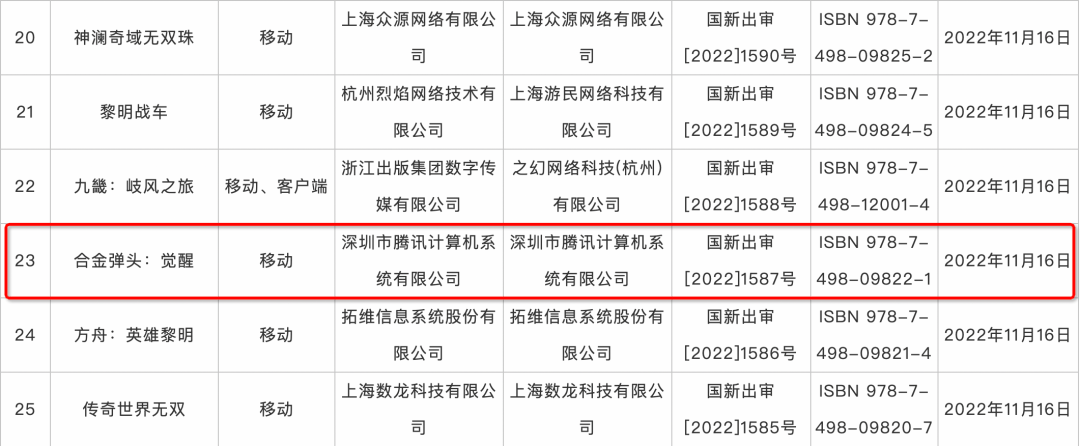

这背后一方面是核心用户、业务的稳中有进。过去一年,有约1.24亿消费者在淘宝天猫年度消费超过1万元,这些消费者跨年活跃率约98%,连续三个季度保持高留存率;腾讯微信及WeChat的合并月活跃账户数突破13亿,而最赚钱的游戏业务也迎来了好消息,11月17日国家新闻出版署官网更新的11月国产网络游戏审批信息中,腾讯赫然在列。

图源自“国家新闻出版署”官网

更直接地推动本季业绩改善的,是整个互联网行业正在一致推进的“降本增效”举措。

降本从最大的成本项着手。对阿里而言,“销售和市场费用”一直是刚性营业成本之外的最大费用支出。在9月季度,阿里在该项支出上同比收缩接近65亿元,降至223.59亿元,占收入比重也回落到了11%。

近年来互联网企业股价承压,但这也间接降低了其股权激励费用。过去一个季度,阿里股权激励费用同比省下了约23亿元。光上述两项,就为企业省下共计接近88亿元。

该省省,该花花。支出的另一重点“产品研发”并未有明显下降,仍是逾150亿元规模,占收入比重维持在7—8个百分点。

以产品驱动业务,腾讯的销售和市场费用相对规模较小,但同样节省了不少。从去年同期的104.35亿元,降至如今71.24亿元,降幅达32%。

事实上,两大企业的管理层在财报发布后的电话会上,都提到了本季度业绩的表现,很大程度上与成本优化有关。阿里巴巴管理层称运营效率和成本优化推动了经调整EBITA的增长,而腾讯更是明确表示已关闭某些非核心或重复的业务,如在线教育、电子商务和游戏直播等。同时,对亏损业务如数字内容服务及未达到规模的社交媒体产品都有持续优化。

当互联网进入“留量”时代,高投入、广撒网以博取快速增长的模式难以持续。降本增效的直接成果是企业营收规模的增长,盈利能力的提升。但从更细致的维度来看,是通过对各业务运作模式的不断优化,推动各亏损业务亏损规模的收窄,以及盈利业务的持续增长。

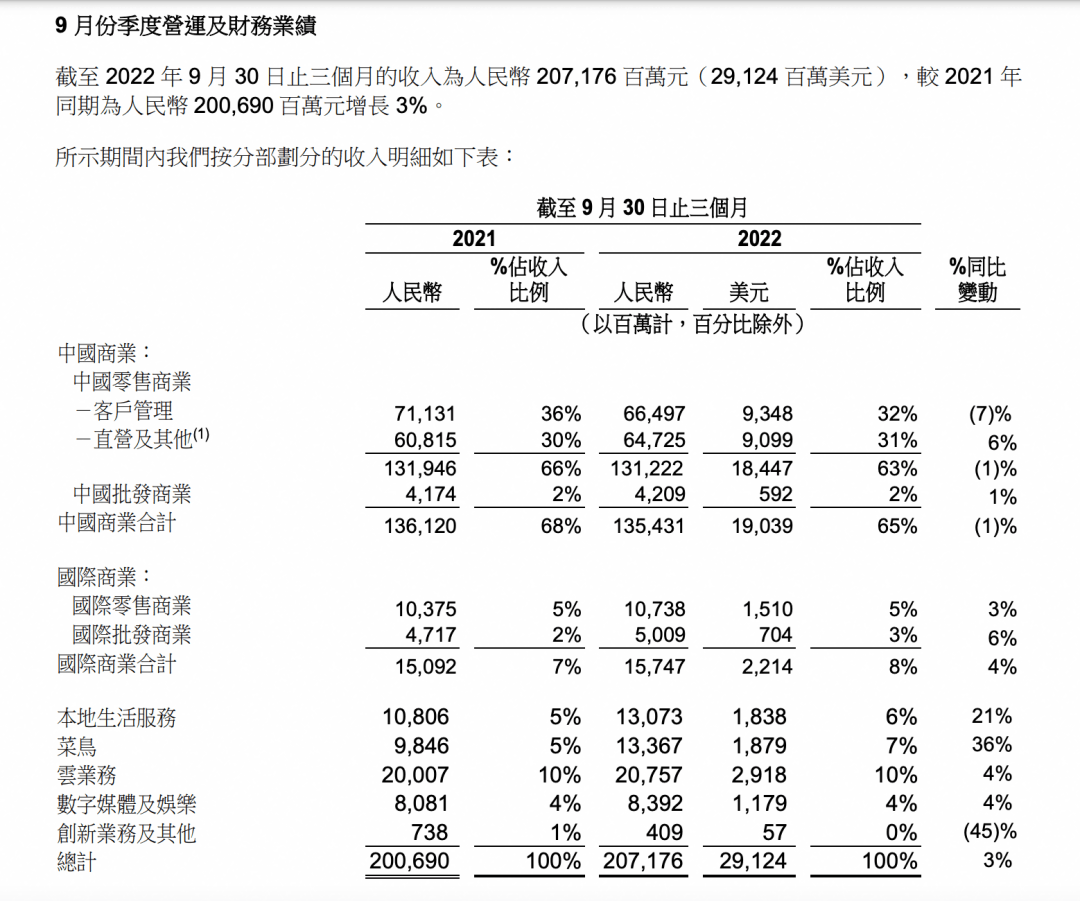

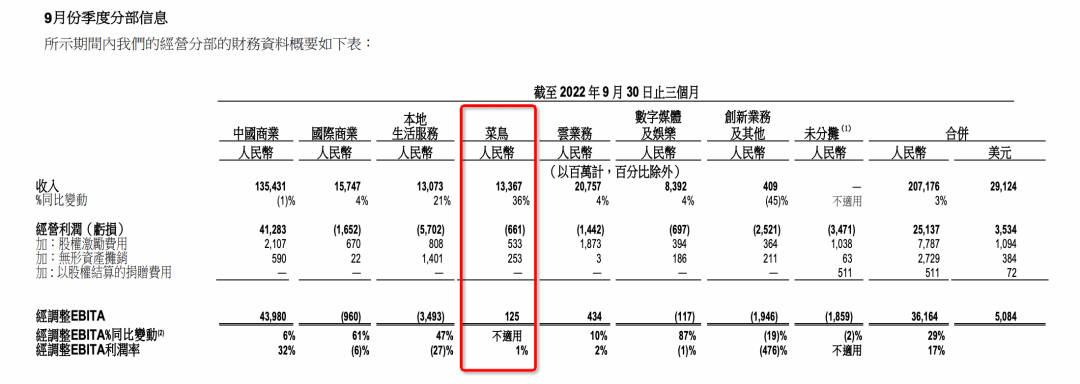

阿里9月份季度财务业绩,按分部划分

点击查看大图

电商仍稳、淘特促活、盒马现金流走正、淘菜菜大幅扭亏

9月份季度,淘宝和天猫的线上实物商品GMV(商品交易总额,剔除未支付订单)同比录得低单位数下降,主要由于消费需求减少和疫情影响。其中,服饰、消费电子等重要品类表现出更低的同比降幅,同时GMV降幅环比上季度有所收窄;拿刚收官的双11来说,阿里披露今年录得与去年持平的GMV表现,财报电话会中阿里管理层称今年参与双11的消费者逾6亿人,参与人数同比增长,人均消费金额也有增加。其中88VIP用户超98%都进行了消费,在整体成交中贡献比重上升。

2022年天猫双11

在近场电商领域,阿里披露“直营及其他”(盒马、天猫超市、高鑫零售旗下大润发等)业务同比增长6%,营收规模达到647.25亿元。其中,盒马在线上订单收入占比保持超65%的高水位的同时,降低了线上订单的派送成本,毛利率得到优化。而截至9月30日,排除开业不到12个月的门店,其余绝大多数盒马门店的现金流为正。

早在2019年的三季度,盒马营业超12个月的门店也曾录得EBITDA(息税折旧及摊销前利润)为正。但彼时盒马营业12个月以上门店数量还十分有限,三年后的今天,正向现金流门店已具备一定规模。当亏损一度达数十亿的盒马开始走向自我造血,对阿里而言意味着肩上的一副重担有望放松。

本季度淘菜菜GMV同比增超40%,依靠对定价、采购、履约等环节的成本控制,季度亏损大幅收窄。主打性价比电商的淘特,已经开始对存量用户进行精细化运作,致力于提升用户消费频次与金额。这背后的考虑是,随着用户规模走高,获客成本将不可避免地提升,拉新之外,促活或许是更“划算”的选择。

国际商业亏损收缩60%,菜鸟小赚1亿元

疫情影响下居高不下的物流成本,不断贬值的欧元,时有发生的贸易摩擦及需求收缩。近年来,国际贸易、跨境电商的处境有目共睹。Lazada、速卖通、Trendyol等整体订单同比减少了3%。不过依靠提高增值服务、变现效率,本季度国际商业亏损收窄超60%,从亏24.81亿元,降至亏9.6亿元。

订单规模减少,但少亏了十几亿,背后得益于履约成本的优化。阿里财报披露2022年10月,菜鸟两座新国际分拣中心投入服务,目前菜鸟海外分拣中心总数增至12座。电话会上管理层提到,将继续强化物流和供应链能力建设,相信持续的投入能为企业服务海外市场提供价值。

核心电商之外,菜鸟或许称得上阿里本季盈利能力修复的大功臣。财报显示9月份季度在抵消跨分部交易的影响后,菜鸟收入同比增长36%至133.67 亿元。而在剔除了股权激励费用、无形资产摊销这两项非核心经营事项后,菜鸟经调整EBITA实现1.25亿元,去年同期为亏3.15亿元。

依靠规模化的不断推进,菜鸟经调整EBITA扭亏为盈

点击查看大图

当消费去伪存真,电商平台所提供的价值最主要的就是两项:产品与服务。这也是为什么电商行业越是进入存量竞争,阿里、京东,拼多多等平台就越是强调售后服务。今年双11,物流履约一直在强调“送货上门”。截至本季度,菜鸟驿站总数量超过17万个,城市住宅社区内的菜鸟驿站规模超11.6万个,其中有8万个驿站提供送货上门服务。

同时,天猫在本次双11已尝试为用户提供问题物流订单一键托管服务,从前期督办到后期交涉由平台包办,降低用户的隐性购物成本。

图片源自“菜鸟直送”公众号

阿里云增长暂缓,本地生活少亏了30亿元

一贯被视作阿里核心电商之外最具想象力的阿里云业务,本季同比仅录得4%增长。财报提到其中互联网客户收入规模下滑,主要系因为一位头部互联网客户因非产品相关原因,开始逐渐停止使用其海外云服务。而业界一直有猜测,这一大客户即是Tik Tok。

不过相应的,非互联网客户得到了开发,该部分收入同比增长28%,占比达58%。去年同期,阿里云公开称国内超6成A股上市公司为其客户,其中如汽车、金融服务等行业增长较快。当然,对于2012年就开始服务双11的阿里云来说,其降本增效的价值并不能纯粹地用营收、盈利来衡量,毕竟其对阿里内部整体软硬件成本的优化并未被计算在内。

本季度阿里能录营收正增长、利润大幅回升,亏损收窄接近一半的本地生活业务同样功不可没。过去几年里,包括饿了么、高德、飞猪、到店的本地生活业务,一直是烧钱机器。去年同期,本地生活亏损超65亿元。而本季度,亏损已大幅收窄至35亿元。这主要归功于饿了么,本季度饿了么GMV、平均订单金额均录得正向增长,同时获客成本、每单派送成本都有所优化。

事实上近期就有用户观察到美团、饿了么上的奶茶商家开始收缩补贴。电话会上管理层也提到,饿了么本季度补贴效率有所提高。换而言之,随着补贴手段的不断优化,有理由相信外卖市场将进入一个更和缓的竞争格局,赚钱效应会越来越明显。

阿里腾讯学会算账

今年7月,阿里巴巴集团董事会主席兼首席执行官张勇在给股东的信中提到,“我们在多元治理结构下大胆尝试新的管理责任制。成立23年来,阿里巴巴已经发展成为一家由多个业务引擎驱动的企业公司。我们的各项业务处于不同的行业,处于不同的生命周期,面临着不同的机遇和挑战。这意味着他们各自需要更加独立的业务战略和管理理解,并能够快速做出适当的判断和决策,以应对不断变化的市场需求。”

上述表述,曾被外界解读为各业务要进一步实现自负盈亏的信号。虽然短期内实现持续盈利仍有压力,但以更符合市场逻辑的方式去运作,至少对企业在当下的经营裨益不小。综合来看,本季度阿里各分部业务不论是扭亏为盈、亏损收窄,还是毛利率增长,在降本增效上都有所作为。

同样在精打细算的腾讯,已经将降本增效的理念践行在控制金融科技与企业服务业务中的服务器与频宽成本之中。同时,云项目的部署成本也在减少。更为直观的,是腾讯近年来大幅收缩的对外投资,以及对包括京东、美团在内等投资公司的大手笔减持。

腾讯各业务成本都有所下降

点击查看大图

11月16日,腾讯在三季报中公告称,腾讯董事会决议将按合资格股东持有每10股股份获发1股美团B类普通股的基准,以实物分派的方式宣派由本公司透过Huai River及TML间接持有的约9.58亿股美团B类普通股的特别中期股息。而去年底,其即以清仓的方式分配了持有的4.6亿股京东股票。

腾讯在本季财报电话会上对连续的大手笔减持也有所解释,“减持并非是放弃某些资产,公司每年能产生150亿美元的现金流。更多的考虑的是如何进一步投资,以更健康的方式配置资本。”

可见不论阿里还是腾讯,是降本增效还是优化资本配置,本质原因都不是缺钱。降本增效在提供切实的财务意义之外,也是企业面对未来经营不确定性时的一种“表态”。正如阿里、腾讯一面勒紧裤腰带,一面大手笔回购。

11月16日,腾讯公告称,截至2022年9月30日止的三个月内,其已于联交所以总代价约133亿港元(未计开支)购回4284万股股份。而阿里公告称将在现行250亿美元的回购计划下(已回购180亿美元),增加150亿美元,回购总规模将达400亿美元。

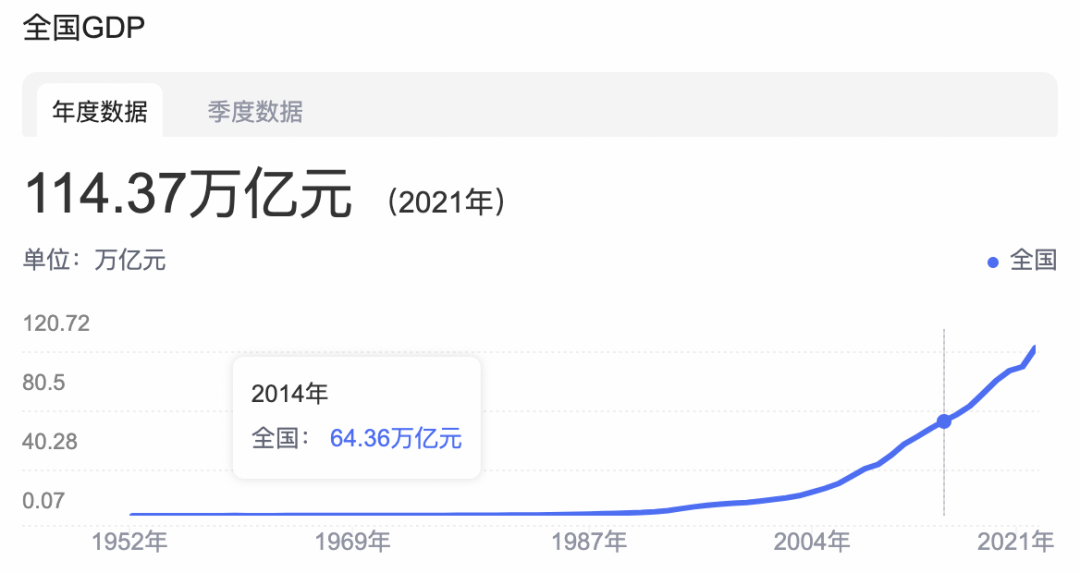

我国历年GDP数据

如此大手笔回购背后,一个值得思考的细节是,电话会上阿里管理层介绍了几个数字——和2014年美股上市时相比,阿里本季度收入规模是8年前的12倍;经调整EBITA是同期的4.5倍;自由现金流是4倍;与此同时,宏观条件上,中国GDP在这8年里,从64.36万亿元,增长到了114.37万亿元。

弦外之音或许是,“阿里的股价却几乎回到了8年前的水平”。当然,事实上不论阿里还是腾讯,都没有直接谈及股价,也没有论述企业目前是否被资本市场所低估。他们只是换了种更感性的表述:不管潮起潮落,我们始终对自己充满信心,更对未来充满信心。

免责声明

本文仅代表作者观点,不代表本站立场,著作权归作者所有;作者投稿可能会经本站编辑修改或补充;本网站为服务于中国中小企业的公益性网站,部分文章来源于网络,百业信息网发布此文仅为传递信息,不代表百业信息网赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题;如有侵权,请反馈联系删除。(反馈入口)

本文链接:https://www.byxxw.com/zixun/29511.html