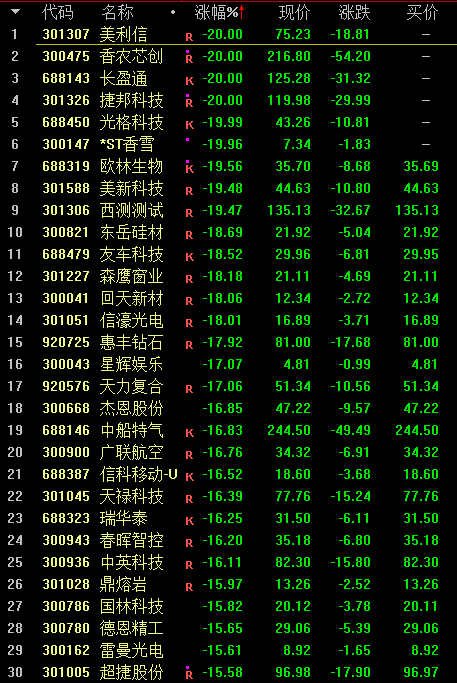

刚刚,房贷利率有了重大变化!央行官网公布了“存量房贷”的利率政策。

其重点内容如下:

1、存量房贷,在2020年利率水平保持不变。

本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

2、2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商

自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

3、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定

存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

4、商业房贷“重新定价”最短周期为1年。

四、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

5、商业房贷可以选择固定利率!

如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平

来源:中国人民银行、刘晓博说财经、大伟看楼市、深圳房地产信息网

▌免责声明:本文不代表公众号观点,仅供读者参考

▌文章版权归原作者所有,如有侵权,请联系我们进行删除

免责声明

本文仅代表作者观点,不代表本站立场,著作权归作者所有;作者投稿可能会经本站编辑修改或补充;本网站为服务于中国中小企业的公益性网站,部分文章来源于网络,百业信息网发布此文仅为传递信息,不代表百业信息网赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题;如有侵权,请反馈联系删除。(反馈入口)

本文链接:https://www.byxxw.com/zixun/2490.html- 上一篇: 内容产业的2020有什么风?

- 下一篇: 《未来汽车日报》的新年礼物:2020 汽车业十大预言