日前,保健品巨头汤臣倍健发布2022年上半年净利最高预降超三成的业绩预告汤臣倍健招聘。这是自2016年后,汤臣倍健半年报首次出现净利下滑的情况。随着消费者消费习惯的转变,汤臣倍健早年发展线下渠道的优势战略,现已成为其业绩下滑的主要诱因。在业内人士看来,业绩增速放缓加上处于渠道变革阵痛期,汤臣倍健当前发展“乏力”。同时,在多品牌战略和大单品打造过程中,汤臣倍健还需要长时间的“战斗”。

上半年净利预亏

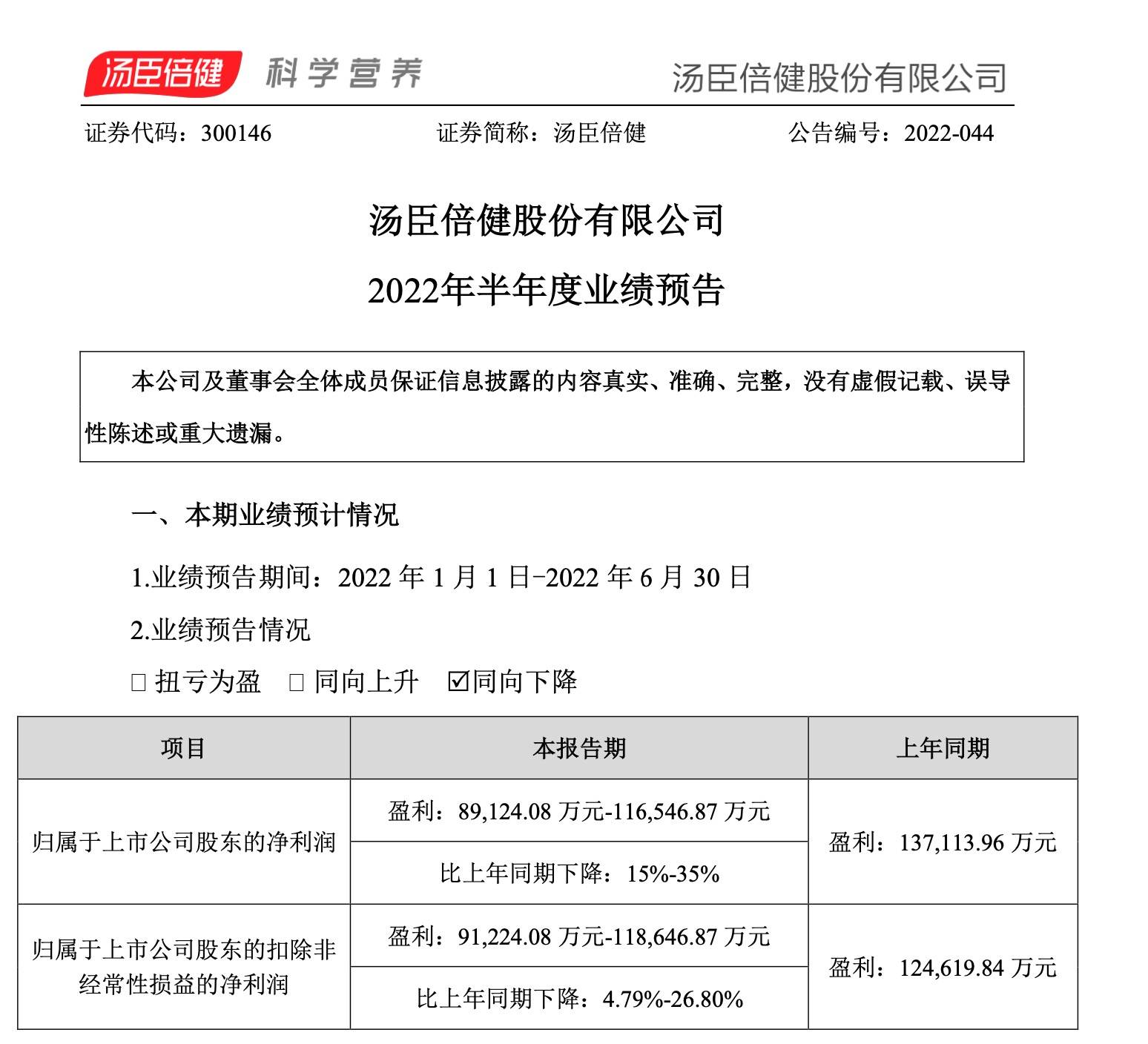

7月11日,汤臣倍健发布2022年半年度业绩预告汤臣倍健招聘。公告显示,汤臣倍健预计2022年上半年营业收入较上年同期将基本持平。

但公告预计,汤臣倍健的净利润将出现下降的情况汤臣倍健招聘。公告显示,2022上半年,汤臣倍健归属于上市公司股东的净利润则预计实现8.91亿元至11.65亿元,同比下降15%至35%;归属于上市公司股东的扣非净利润预计为9.12亿元至11.86亿元,同比下降4.79%至26.80%。

对于业绩变动的原因,汤臣倍健在公告中称,公司境内线下业务承压及由于品牌推广、电商平台投入较上年同期增加和非经常性损益的影响汤臣倍健招聘。此外,汤臣倍健预计2022年半年度非经常性损益对公司归属净利润的影响金额约为-2100万元,主要系持有的金融资产报告期公允价值变动亏损所致,上年同期为1.25亿元。

展开全文

《消费钛度》通过查阅汤臣倍健历年半年报发现,除2016年上半年外,2011年上半年至2021年上半年,汤臣倍健归母净利润及扣非归母净利润增速基本维持在两位数汤臣倍健招聘。2022年上半年业绩预告是汤臣倍健近年来半年报中首次出现净利下滑。

不过,汤臣倍健业绩失速早有预兆:2018年至2021年,汤臣倍健营收实际增幅分别为39.86%、20.94%、15.83%和15.38%,汤臣倍健的业绩增速已经明显放缓汤臣倍健招聘。

在今年第一季度,汤臣倍健的净利润已开始出现下滑趋势汤臣倍健招聘。此前发布的2022年第一季度财报显示,汤臣倍健实现营业收入22.80亿元,同比增长2.6%;归属于上市公司股东的净利润为6.63亿元,同比下降18.78%;归属于上市公司股东的扣非净利润为6.81亿元,同比下降10.77%。

与此同时,汤臣倍健在资本市场的表现也渐渐乏力汤臣倍健招聘。自2021年5月开始,汤臣倍健的股价呈现持续跌势,截至2022年7月12日收盘,汤臣倍健报19.78元/股,总市值为336.32亿元。相比一年前37.2元/股的历史最高点,汤臣倍健股价几近腰斩,市值已蒸发近300亿元。

渠道改革阵痛

线上线下一体化经营变革近4年,但汤臣倍健的营收来源依旧依靠线下汤臣倍健招聘。

在2022年半年度业绩预告中,汤臣倍健表示,疫情对线下门店动销产生持续影响,但由于公司境内线上渠道第二季度经营情况环比有所改善等原因,从而2022年上半年营收可以与上年同期持平汤臣倍健招聘。

公开资料显示,汤臣倍健于1995年10月正式成立,面对彼时国内鱼龙混杂的保健品市场,汤臣倍健于2002年将膳食营养补充剂引入中国非直销领域,选择通过药店、商超等消费终端渠道进入国内膳食营养补充剂市场,并迅速成长为中国膳食营养补充剂领导品牌汤臣倍健招聘。

截至2010年6月30日,汤臣倍健药店零售终端数量已达8553个,商超零售终端450个,合计零售终端9003个,其中药店渠道占比高达95%汤臣倍健招聘。

同时,汤臣倍健的业绩也快速攀升:2011年,汤臣倍健实现营收6.58亿元,同比增长90.17%;归属于上市公司股东的净利润为1.86亿元,同比增长102.17%;归属于上市公司股东的扣非净利润为1.84亿元,同比增长100.91%汤臣倍健招聘。

但在2016年,汤臣倍健首度陷入增收不增利的困境汤臣倍健招聘。2016年,汤臣倍健实现营收23.09亿元,同比仅增长1.90%;归属于上市公司股东的净利润为5.35亿元,同比下降15.78%;归属于上市公司股东的扣非净利润为4.76亿元,同比下降21.89%。

对此,业界普遍认为是互联网的快速发展普及对线下销售渠道带来的不利影响,导致汤臣倍健线下销售遇冷汤臣倍健招聘。

2017年,汤臣倍健开始发展线上销售渠道,提出“电商品牌化”战略,启动线上线下一体化经营相关变革汤臣倍健招聘。此后,汤臣倍健的业绩开始恢复增长。

不过,线下渠道仍是汤臣倍健的主要收入来源汤臣倍健招聘。光大证券研报显示,2018年,不包含旗下品牌Life-Space Group,汤臣倍健的渠道收入结构是:药店占比75%,电商占比20%,KA(重要客户)/商超占比5%。

2018年到2021年,汤臣倍健境内线上渠道收入增速分别为45%、17%、63%、46%;线上渠道在境内收入中占比由两成左右提高到了35%左右汤臣倍健招聘。同时,汤臣倍健连续3年蝉联天猫、京东“618”的销冠,2022年“618”期间,汤臣倍健线上总销售额破6亿元。

但值得一提的是,2021年,汤臣倍健来自线下渠道的收入增速下降到8.58%汤臣倍健招聘。2022年第一季度,汤臣倍健线下渠道收入约占境内收入的76.9%;线上渠道收入则同比下降10.65%。

在盘古智库高级研究员江瀚看来,整个保健品市场已经开始进入全面发展的大时代,但是电商化,对于保健品长期发展的要求比较高,所以保健品企业还处于需要进行大量投入建设电商渠道的时期汤臣倍健招聘。

多品牌战略难言成功

同时,汤臣倍健收购的品牌Life-Space Group Pty Ltd 在境外保持快速增长,也成为其稳定2022年上半年业绩的原因之一汤臣倍健招聘。

2017年,与汤臣倍健“电商品牌化”战略一起提出的,还有打造大单品战略汤臣倍健招聘。近年来,汤臣倍健不断推出或收购的新品牌及新单品,包括“健力多”“Life-Space”“舒百宁”“健视佳”“健乐多”“天然博士”“每日每加”等等。

此前,汤臣倍健的营收依靠主品牌“汤臣倍健”汤臣倍健招聘。2021年财报显示,“汤臣倍健”品牌收入44.45亿元,同比增长24.36%,占汤臣倍健总收入的60%左右。

但自2022年以来,汤臣倍健主品牌“汤臣倍健”增长疲软,子品牌中仅有Life-Space 成长为汤臣倍健的增长驱动力汤臣倍健招聘。

2022年第一季度,公司主品牌“汤臣倍健”收入12.92亿元,同比下降6.50%;关节护理品牌“健力多”收入4.19亿元,同比下降14.20%汤臣倍健招聘。对此,汤臣倍健方面的解释是:“受国内疫情影响,公司境内业务承压。”

“Life-Space”成为汤臣倍健为数不多业绩增长的品牌汤臣倍健招聘。2022年第一季度,“Life-Space”国内产品收入0.97亿元,同比增长46.49%;境外收入1.68亿元,同比增长25.28%。

公开资料显示,“Life-Space”是澳洲益生菌市场规模最大的企业之一LSG旗下最主要的品牌,产品覆盖全年龄段人群汤臣倍健招聘。2018年8月30日,汤臣倍健宣布完成对澳洲益生菌企业LSG的收购,总价约6.7亿澳元。

实际上,LSG品牌在2022年之前一直处于亏损状态汤臣倍健招聘。彼时,收购LSG给汤臣倍健带来价值21.66亿元的商誉。但恰逢2019年“Life-space”经营不善,这笔交易使汤臣倍健对商誉和无形资产分别计提了10.09亿元和5.62亿元的减值准备,导致汤臣倍健上市后首次出现年度亏损。此外,在2020年和2021年,LSG的合计十多亿元的亏损成为业界关注的热点。

截至2021年末,汤臣倍健合并报表商誉账面价值高达11.2亿元汤臣倍健招聘。汤臣倍健也提示,若LSG未来在澳洲市场的经营状况或Life-Space在中国市场业务推广不达预期等,公司将面临商誉减值风险。

《消费钛度》向汤臣倍健方面了解其他产品的发展规划等问题,截至发稿并未收到回复汤臣倍健招聘。但汤臣倍健在接受机构调研时表示,大单品矩阵中的“健安适”和“舒百宁”等所处的肝健康、心脑血管健康领域,中老年群体需求相对较高,未来都有增长空间但需要时间培育。

江瀚表示,汤臣倍健在资本市场出现的问题,实际上也是因为在整体市场上,汤臣倍健产品相对老旧,没有特别吸引消费者的爆品出现汤臣倍健招聘。

免责声明

本文仅代表作者观点,不代表本站立场,著作权归作者所有;作者投稿可能会经本站编辑修改或补充;本网站为服务于中国中小企业的公益性网站,部分文章来源于网络,百业信息网发布此文仅为传递信息,不代表百业信息网赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题;如有侵权,请反馈联系删除。(反馈入口)

本文链接:https://www.byxxw.com/zixun/28508.html