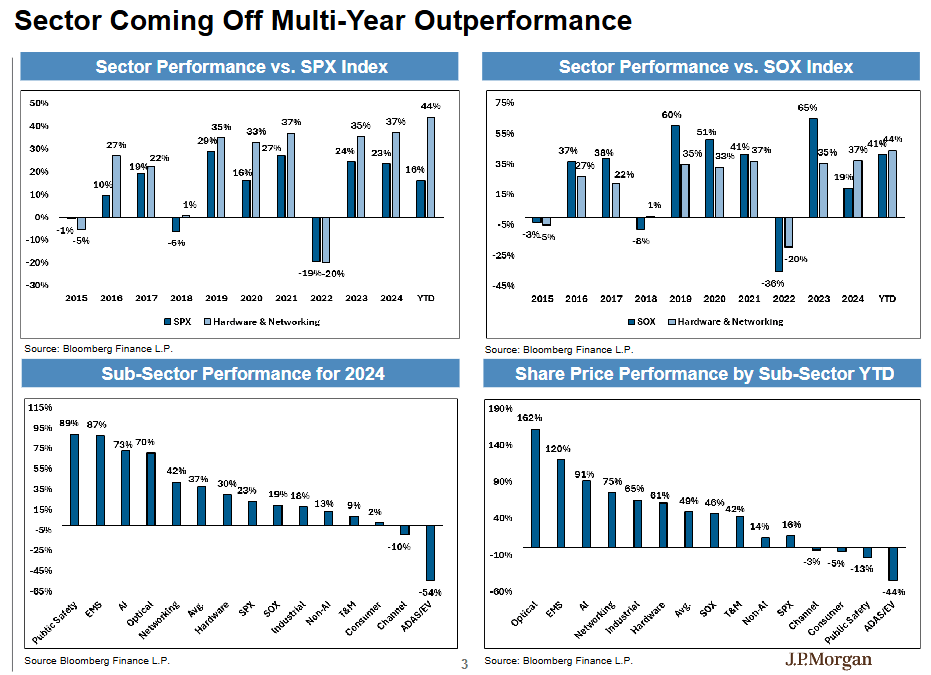

面对近期AI硬件股的回调,摩根大通硬件团队发出明确信号:投资者应坚持持有AI赢家股票,而非进行大规模轮换。更重要的是,该团队预计2026年"网络基础设施"板块的增长将超越"算力",这一结构性转变为投资者提供了新的机会窗口。

据追风交易台,摩根大通硬件与网络研究团队在最新发布的2026年展望中表示,美股AI相关公司的估值溢价仅为26%,这意味着投资者对AI驱动的盈利增长预期过于保守。该团队预计,基于公司指引,AI实际能带来60%-80%的盈利增长加速,远超市场当前定价的26%增幅。

"投资者无需从AI领军企业进行轮换,而应专注于调整权重和排序,"摩根大通硬件研究主管Samik Chatterjee在报告中表示。该团队维持美国云网络解决方案提供商Arista Networks和连接器龙头Amphenol为首选股票,并预计2026年盈利增加将成为推动股价的主要动力。

近期回调后的投资策略:坚持而非轮换

在经历近期回调后,摩根大通团队认为当前是重新审视AI投资组合的良机,但建议采取"坚持持有"而非"全面轮换"的策略。

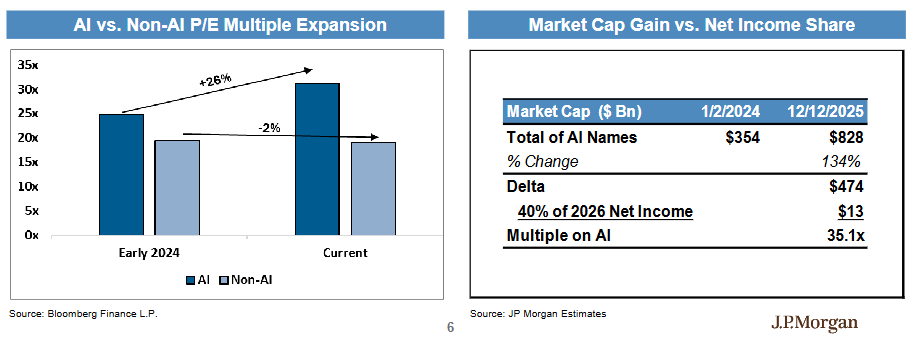

分析显示,AI相关公司目前的估值溢价约为26%,这一水平相对保守。该团队估算,AI业务在2026年将占这些公司收入的约40%,对应的市盈率约为35倍,这暗示市场仅预期AI相关的可持续资本支出增长30%,远低于2024-2025年的70%增长率。

展开全文

"早期公司展望显示,AI带来的长期收入增长平均提升400个基点,盈利增长平均提升600个基点,"报告指出。这意味着对于此前被认为仅有中个位数增长的行业而言,AI实际带来的增长加速度接近60%-80%。

更为关键的是,2026-2027年的资本支出已经锁定。最近的数据中心建设公告为2026年及2027年初提供了明确的可见性,预计2026年超大规模厂商和二级云服务商的资本支出将分别增长52%和45%。

网络追赶算力:结构性转变正在发生

摩根大通团队的一个核心观点是,网络基础设施板块的增长即将赶超并超越算力增长,这一结构性转变将重新定义AI投资格局。

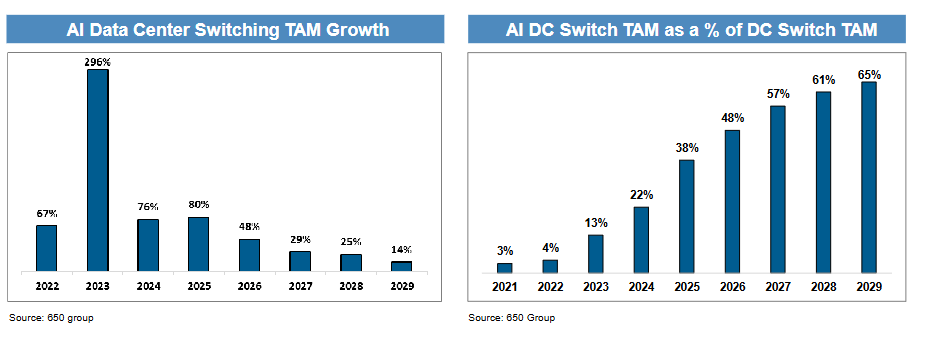

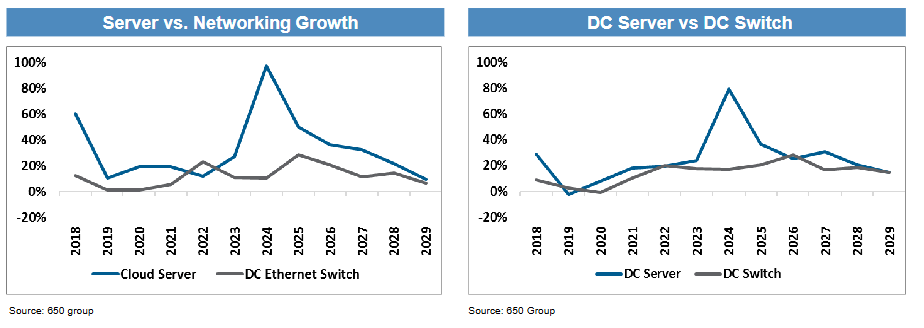

报告援引研究机构650 Group预测称,AI交换机收入将在2026年增长48%,2027年增长29%,2028年增长25%,相比之下,整体数据中心交换机行业的增长率分别为23%、19%和18%。这表明AI正成为交换机行业增长的主要驱动力。

"随着GPU集群规模的扩大,网络设备对算力的附加比率不断提升,"Chatterjee解释道。数据显示,AI数据中心交换机收入占总交换机市场的比例将从2022年的4%跃升至2027年的57%。

这一趋势的驱动因素包括:更大的集群规模需求、GPU利用率优化的迫切需要,以及从800G向1.6T技术的升级。同时,网络架构正从横向扩展(Scale-out)向纵向扩展(Scale-up)转变,后者预计将在2030年成为更重要的增长引擎。

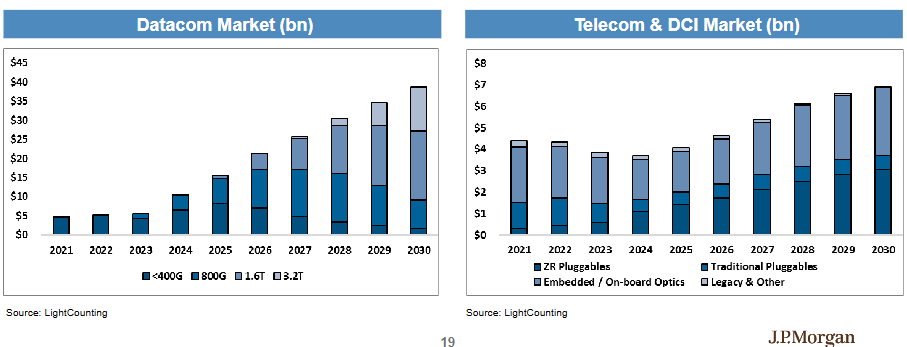

在光学互连领域,数据通信市场预计2026年将增长40%至200亿美元,并在2030年前保持20%的复合年增长率。电信和数据中心互连市场也将在2026年增长约15%至50亿美元。

基于这些趋势,摩根大通将网络相关公司置于其推荐排序的高位,而对纯算力公司的参与相对有限。Arista和Amphenol位列首选,其次是Celestica、Coherent、Lumentum等公司。

关注供应链风险

尽管前景乐观,摩根大通团队也指出了2026年面临的挑战。供应链约束预计将成为每季度讨论的关键议题,主要瓶颈包括HBM内存、CoWoS封装以及光学组件的产能限制。

高带宽内存(HBM)在主要供应商处已售罄至2026年,而更广泛的内存市场也趋于紧张。NAND和DRAM价格分别同比上涨185%和超过300%,这将对不同硬件类别产生差异化影响。

在地缘政治因素推动下,制造产能正加速向美洲转移。EMS(电子制造服务)公司在美洲的产能占比从2022年的29%提升至2024年的35%,这一趋势预计将持续。

摩根大通维持对AI基础设施投资前景的乐观判断,预计超大规模厂商的数据中心资本支出在2026年将增长超过1500亿美元,创历史新高。同时,二级云服务商和新兴云公司也将成为重要的增长驱动力,预计其资本支出将在2026年达到约800亿美元。

对于投资者而言,关键在于识别那些能够在网络基础设施增长超越算力的结构性转变中受益的公司,并在当前相对保守的估值水平下进行布局。

免责声明

本文仅代表作者观点,不代表本站立场,著作权归作者所有;作者投稿可能会经本站编辑修改或补充;本网站为服务于中国中小企业的公益性网站,部分文章来源于网络,百业信息网发布此文仅为传递信息,不代表百业信息网赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题;如有侵权,请反馈联系删除。(反馈入口)

本文链接:https://www.byxxw.com/zixun/37384.html